איך עלויות מסחר מוחקות יתרון אמיתי

רוב האסטרטגיות שמתות במסחר חי לא נולדו עם סיגנל גרוע. הן נולדו עם סיגנל אמיתי שלא שרד את המרווח, העמלה וההחלקה.

יש רגע מתסכל שכל סוחר שיטתי מכיר. הבדיקה ההיסטורית נראתה מצוינת, העקומה עלתה יפה, וברגע שהאסטרטגיה עברה למסחר חי היא פשוט הפסיקה לעבוד. הפיתוי הראשון הוא להאשים את הסיגנל, להניח שהרעיון היה שגוי מלכתחילה. אבל לרוב זו אבחנה שגויה.

ברוב המקרים הסיגנל היה אמיתי לחלוטין. מה שהרג אותו לא היה חוסר יתרון, אלא העלות של להוציא אותו לפועל. הפער בין המחיר שרואים למחיר שמבצעים בו, העמלה, וההחלקה בין הכוונה לביצוע, אכלו את כל הרווח הקטן שהיה שם. היתרון היה נכון על הנייר ומת במעבר למציאות.

זה ההבדל בין ברוטו לנטו, והוא ההבדל החשוב ביותר שרוב הבודקים מגלים מאוחר מדי. במאמר הזה נפרק למה עלויות הורגות יותר אסטרטגיות מכניסות גרועות, ולמה הדרך היחידה להתגונן היא להכניס את העלות פנימה כבר בשלב הראשון של הבדיקה.

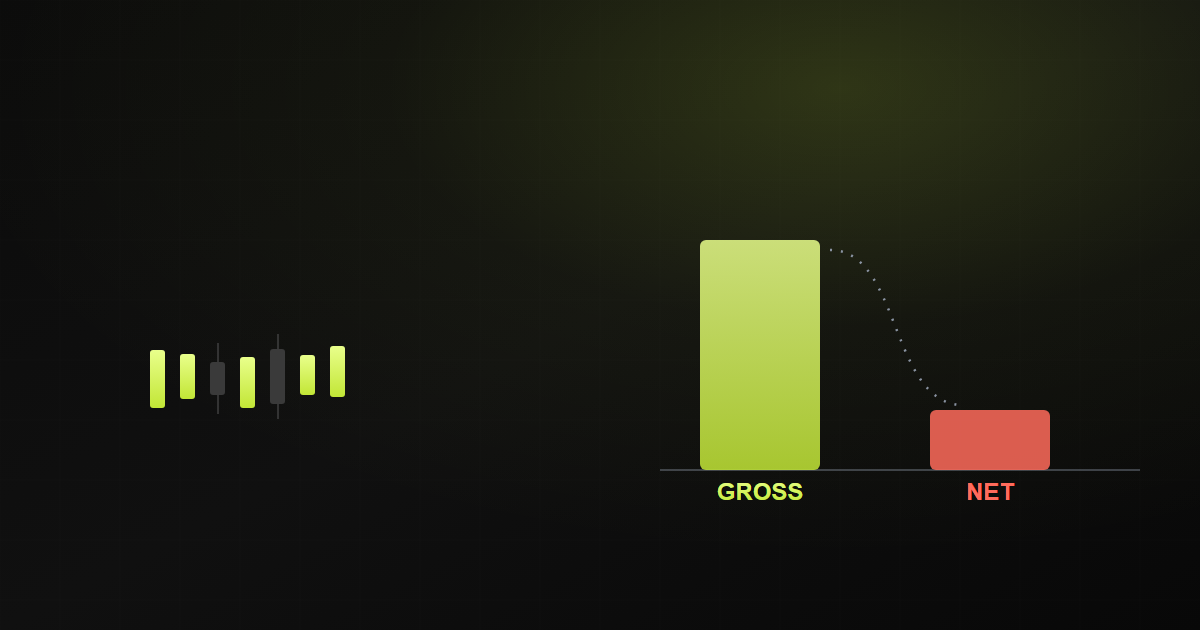

היתרון היה אמיתי, ההוצאה הרגה אותו

כדי להבין את זה צריך להפריד בין שני מספרים שלרוב מתערבבים. יש את התוצאה הגולמית, כמה האסטרטגיה מרוויחה כשמתעלמים מכל חיכוך. ויש את התוצאה הנקייה, מה שנשאר אחרי שמשלמים את המחיר האמיתי של כל עסקה. בין השניים יש רצועה של הוצאות שקטות שאף אחד לא רואה בגרף היפה.

הרצועה הזו מורכבת משלושה רכיבים עיקריים. המרווח, כלומר הפער בין הצד שמוכן לקנות לצד שמוכן למכור באותו רגע. העמלה, התשלום הקבוע לברוקר ולבורסה על עצם הביצוע. וההחלקה, ההפרש בין המחיר שקיווית לקבל למחיר שבאמת קיבלת כשההוראה נכנסה לשוק. כל אחד מהם נראה זעיר בפני עצמו, וביחד הם מסוגלים למחוק יתרון שלם.

הנקודה החשובה היא שיחס הרווח הגולמי לבדו, גם כשהוא נראה חיובי ומרשים, לא אומר כמעט כלום. הוא רק מספר שלב מוקדם בסיפור. עד שלא מורידים ממנו עלות ריאלית, הוא בעיקר הבטחה, לא תוצאה.

שלושה חיכוכים שאוכלים את הרווח

המרווח הוא המחיר של הנזילות. בכל רגע יש פער קטן בין הקונים למוכרים, וברגע שאתה חוצה אותו כדי להיכנס או לצאת מיד, אתה משלם אותו. בשווקים נזילים הוא צר, בשווקים דקים או בשעות מתות הוא מתרחב, ולפעמים הוא לבדו גדול מכל היתרון של האסטרטגיה.

העמלה נראית הכי תמימה כי היא מספר קבוע וידוע מראש. דווקא בגלל זה קל לזלזל בה. כשמכפילים אותה במאות או אלפי עסקאות בשנה, ובמיוחד באסטרטגיות שנכנסות ויוצאות הרבה, הסכום המצטבר הופך למשמעותי מאוד.

ההחלקה היא הרכיב הכי חמקמק, כי היא לא קבועה. היא גדלה כשהשוק מהיר, כשהנפח שלך גדול יחסית לעומק הספר, וכשאתה נכנס בדיוק ברגע שכולם רוצים את אותו כיוון. בגלל שהיא משתנה, קל להתפתות להניח אותה נמוכה בבדיקה, ואז לגלות במסחר חי שהיא הרבה יותר גבוהה.

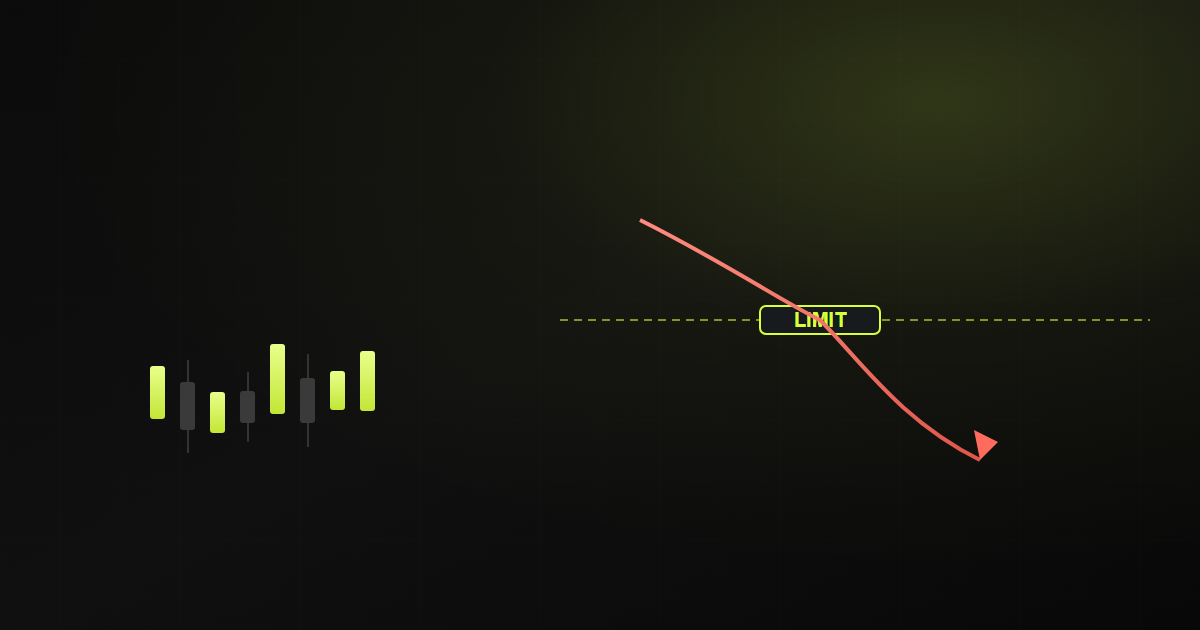

למה סטופ צר מסוכן הרבה יותר

כאן מגיעה הנקודה שהכי הרבה סוחרים מפספסים. העלות הקבועה לא נמדדת ביחס לכסף בלבד, אלא ביחס לגודל הסיכון של העסקה. אותה עלות קבועה של כמה טיקים היא זניחה כשהמרחק בין הכניסה לעצירה רחב, והופכת קטלנית כשהמרחק צר מאוד.

חשוב על זה כך. אם הסיכון שלך בכל עסקה נמדד במרחק גדול, החיכוך הקבוע הוא חלק קטן מהתמונה. אבל אם אתה בונה על תנועות זעירות, אותו חיכוך בדיוק יכול להיות באותו סדר גודל של כל הרווח שאתה מקווה לו. עלות של שני טיקים כמעט ואינה מורגשת על עצירה מבנית רחבה, ואותה עלות עצמה הופכת מכרעת כשכל הסיכון שלך הוא שני טיקים.

המסקנה היא שאסטרטגיה עם עצירה צרה סוחבת נטל עלות גדול בהרבה מאסטרטגיה עם עצירה רחבה, גם כשבשתיהן שיעור העלות בכסף זהה. ככל שהמרחק שאתה מכוון אליו קטן יותר, כך אחוז גדול יותר ממנו נבלע בעלות, עד שלא נשאר ממנו כלום.

אזהרה

ככל שהאסטרטגיה מכוונת לתנועות קטנות יותר, כך היא רגישה יותר לעלות. אסטרטגיות שנראות מבריקות על הנייר בטווחים צרים הן בדיוק אלה שהכי מסוכן לסמוך עליהן, כי שינוי זעיר בהחלקה הופך רווח להפסד.

משפחות שלמות שמתות בדרך מברוטו לנטו

זה לא קורה רק לעסקה בודדת, זה קורה לסוגות שלמות של אסטרטגיות. יש משפחות רעיונות שכמעט תמיד נראות חיוביות בברוטו ומתות בנטו, פשוט כי כל המבנה שלהן מבוסס על לתפוס תנועות קטנות בתדירות גבוהה.

המשותף לכולן הוא יחס גרוע בין גודל היתרון שהן מנסות לתפוס לבין החיכוך שהן משלמות על כל ניסיון. הן צודקות לעתים קרובות, אבל כל צדק כזה עולה יותר ממה שהוא מכניס.

- אסטרטגיות שמנסות לתפוס תיקון מהיר וזעיר סביב ממוצע, ומבצעות המון עסקאות קטנות כדי לגרד רווח פעוט מכל אחת.

- אסטרטגיות שפועלות בתדירות גבוהה מאוד על פרקי זמן קצרצרים, שבהם המרווח וההחלקה גדולים ביחס לתנועה שבכלל אפשר לתפוס.

- אסטרטגיות שמסתמכות על טריגר עם עצירה צרה מאוד, שבהן כמה טיקים של חיכוך הם חלק ניכר מכל הסיכון של העסקה.

אף אחת מהמשפחות האלה אינה מזויפת. הן באמת מכילות יתרון סטטיסטי אמיתי בברוטו. הבעיה היא שהיתרון הזה קטן מדי מכדי לשרוד את המסע מהמסך אל החשבון. הן חיוביות לפני עלות ומתות אחריה, וזה בדיוק המלכוד שגורם לסוחרים לחזור אליהן שוב ושוב.

עלות ריאלית היא שער, לא מחשבה שנייה

המסקנה המעשית פשוטה אבל דורשת משמעת. אסור להתייחס לעלות כאל תיקון שמכניסים בסוף, אחרי שכבר התאהבת ברעיון והשקעת בו שעות. צריך להפוך אותה לשער כניסה, מסנן זול ומהיר שמופעל ראשון.

הרעיון הוא להעמיס על כל בדיקה הנחת עלות ריאלית ושמרנית כבר מהרגע הראשון, לפני שמסתכלים על התוצאה בכלל. ככה רעיון שהיתרון שלו דק מדי מת מיד, בזול, לפני שבזבזת עליו יום שלם של אופטימיזציה ושכנוע עצמי. רעיון ששורד את השער הזה הוא היחיד ששווה מבטים נוספים.

ההיגיון הכלכלי כאן זהה להיגיון של ניהול זמן. המשאב היקר ביותר של סוחר שיטתי הוא תשומת הלב שלו. שער עלות שמופעל מוקדם וזול חוסך את המשאב הזה, כי הוא הורג את הרעיונות החלשים לפני שהם גובים ממך את הדבר היחיד שאי אפשר להחזיר.

העיקרון

אל תבדוק אם יש יתרון ואז תוריד עלויות. תוריד עלויות ריאליות קודם, ואז תבדוק אם עדיין נשאר יתרון. רק מה שנשאר חיובי אחרי החיכוך הוא אמיתי, וכל השאר הוא הבטחה שהשוק לא יכבד.

שאלות נפוצות

איך יודעים מראש כמה עלות להניח בבדיקה?

עדיף להיות שמרן ולהניח עלות גבוהה מהמציאות הצפויה, כולל מרווח, עמלה והחלקה סבירה. אם אסטרטגיה שורדת הנחה מחמירה, יש סיכוי הרבה יותר גבוה שהיא תשרוד גם את החיים האמיתיים. אם היא קורסת בהנחה מחמירה, טוב שגילית זאת בזול ומוקדם.

האם זה אומר שאסטרטגיות בתדירות גבוהה תמיד גרועות?

לא. זה אומר שהן צריכות יתרון גדול במיוחד בברוטו כדי לפצות על החיכוך המצטבר. הן לא פסולות, אבל הרף שלהן גבוה בהרבה, וקל מאוד לטעות ולחשוב שיש שם יתרון כשבפועל כולו נאכל בעלות.

למה כניסה גרועה פחות מסוכנת מעלות גבוהה?

כניסה גרועה היא בדרך כלל בעיה נקודתית שאפשר לזהות ולתקן. עלות גבוהה היא מס קבוע שנגבה מכל עסקה, שוב ושוב, גם כשהסיגנל צודק. מס קבוע על יתרון דק מוחק אותו באופן שיטתי, ולכן הוא הרוצח השקט והעקבי יותר.

מאמרים קשורים

גילוי נאות: מסחר בשווקים הפיננסיים כרוך בסיכון להפסד הון. אין באמור ייעוץ השקעות או המלצה לפעולה. המידע מובא לצרכים חינוכיים בלבד.