היתרון מסתתר במתי, לא ב'מה'

סוחרים אובססיביים לסיגנל, לסטופ וליחס המושלם. השיפור הגדול ביותר מגיע דווקא מהמהלך ההפוך: להסיר את השעות והימים שבהם הסטאפ שלך הוא פשוט משקל מת.

רוב הסוחרים מבלים את מרב זמנם על שאלת ה'מה'. איזה סיגנל לקחת, איפה בדיוק למקם את הסטופ, מה יחס הסיכון-סיכוי המושלם, איזה אינדיקטור להוסיף כדי לחדד עוד קצת את הכניסה. זו שאלה מפתה כי היא מרגישה כמו שליטה. אתה מזיז פרמטר, מריץ בדיקה, מקבל מספר אחר, וחוזר חלילה. אבל אחרי מספיק שנים של בנייה ובדיקה של אסטרטגיות שיטתיות, מתחילה להתגבש תובנה לא אינטואיטיבית: המכניקה של העסקה, ה'מה', היא לרוב לא המקום שבו מוסתר היתרון האמיתי. היתרון מוסתר בהקשר. הוא מוסתר ב'מתי'.

כשאנחנו מדברים על 'מתי', אנחנו לא מתכוונים לתזמון עסקה בודדת. אנחנו מתכוונים לשאלה מבנית יותר: באילו סשנים, באילו ימים בשבוע ובאילו משטרי שוק ההיגיון שמאחורי הסטאפ שלך בכלל תקף, ובאילו הוא פשוט לא רלוונטי. הרוב המכריע של הסוחרים לוקח סטאפ אחד ומריץ אותו על כל שעות המסחר, כל ימות השבוע, בלי הבחנה. ואז, כשהתוצאה בינונית, הם ניגשים לכוונן את המכניקה. זה כמעט תמיד המקום הלא נכון להתחיל בו.

המאמר הזה עוסק ברעיון מרכזי אחד: השיפור הגדול ביותר בביצועים מגיע לרוב מחיסור, לא מהוספה. מהסרה של הזמנים שבהם הסטאפ שלך הוא משקל מת, ולא מעוד שכבה של תחכום. וכמו כל דבר במסחר שיטתי, גם לרעיון הזה יש מלכודת מסוכנת שצריך לדעת לזהות מראש.

היתרון לא מפוזר, הוא מרוכז

הנחת היסוד השגויה של רוב הסוחרים היא שהיתרון מפוזר באופן אחיד על פני היום. שאם לסטאפ יש תוחלת חיובית, היא קיימת פחות או יותר בכל שעה. במציאות, כמעט אף פעם לא ככה. יתרון אמיתי נובע ממבנה שוק ספציפי: נזילות שנכנסת בשעות מסוימות, התנהגות של משתתפים מסוג מסוים, דפוסי פתיחה וסגירה של סשנים. המבנה הזה קיים בחלונות זמן מסוימים ונעלם באחרים. בחלקים אחרים של היום, אותו סטאפ בדיוק פוגש שוק שמתנהג לגמרי אחרת, ושם הוא מפסיד שיטתית.

כשאתה ממצע יתרון מרוכז יחד עם סשנים שבהם הוא מפסיד, אתה לא מקבל תמונה מדויקת יותר. אתה מקבל תמונה מטושטשת יותר. הרווח מהחלונות הטובים מקוזז על ידי ההפסד מהחלונות המתים, והתוצאה הממוצעת נראית חלשה, גבולית, לא שווה מסחר. הסוחר מסתכל על המספר הבינוני הזה ומסיק שהסטאפ לא עובד, בעוד שבפועל הוא עובד מצוין, רק בחלק מהזמן. הבעיה היא לא הסטאפ. הבעיה היא שהוא מומס בתוך רעש.

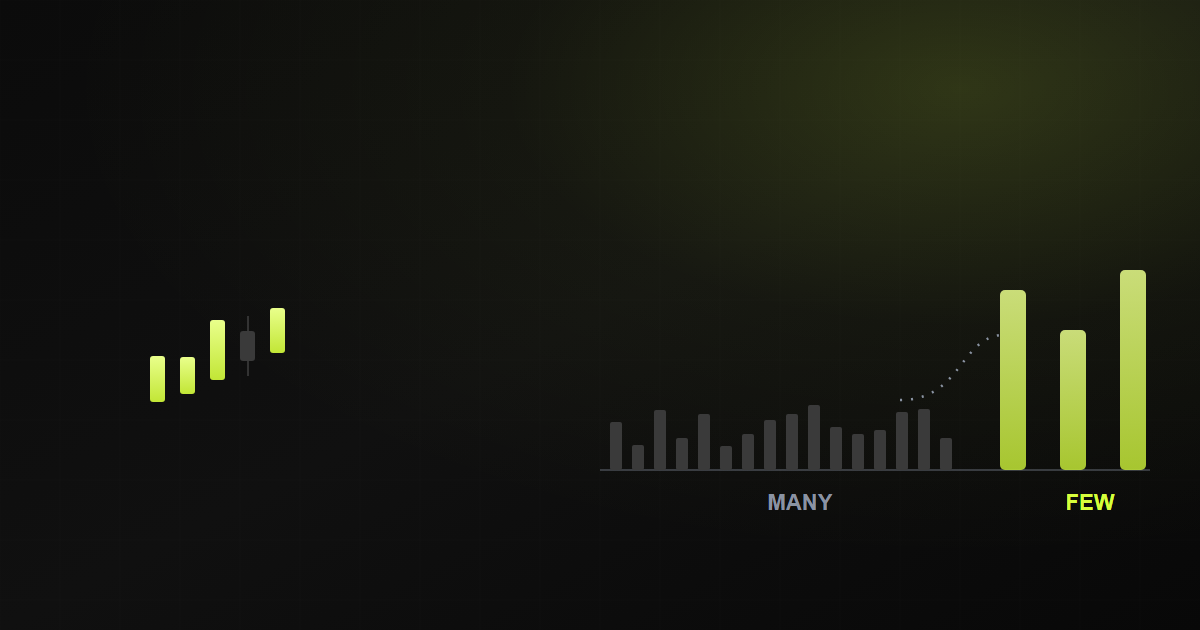

החיסור מנצח את ההוספה

כשאסטרטגיה מציגה ביצועים בינוניים, האינסטינקט הטבעי הוא להוסיף. עוד פילטר שיסנן עסקאות רעות, עוד אינדיקטור לאישור, עוד תנאי קונפלואנס שיחדד את הכניסה. זה מרגיש כמו התקדמות כי אתה עושה משהו. אבל כל שכבה שאתה מוסיף היא גם עוד דרגת חופש, עוד פרמטר שאפשר לכוונן בדיעבד כדי שהעבר ייראה יפה. ככל שאתה מוסיף יותר, כך קל יותר להתאים את המערכת בטעות לרעש ההיסטורי במקום למבנה אמיתי.

חיסור עובד הפוך. כשאתה מסיר את הסשנים שבהם הסטאפ הוא משקל מת, אתה לא ממציא כלום חדש. אתה פשוט מפסיק לסחור כשאין לך יתרון. זו פעולה שקשה הרבה יותר לזייף בדיעבד, כי אתה לא מוסיף מנגנון, אתה מוריד חשיפה. ולרוב, ההשפעה של חיסור נקי אחד גדולה בהרבה מההשפעה של חמש שכבות תחכום מצטברות. הסרת החלק הרע של ההתפלגות משאירה אותך עם הליבה הטובה, בלי לגעת בכלל במכניקה של העסקה עצמה.

יש כאן גם יתרון פסיכולוגי מעשי. מערכת עם פחות חלקים נעים קלה יותר להבנה, קלה יותר לניטור, וקשה יותר לשבור בטעות. כשמשהו משתנה בשוק, אתה יכול לאתר את הסיבה. מערכת עמוסה בשכבות מסננות היא קופסה שחורה שאתה לא באמת סומך עליה כשמגיע הרגע הקשה.

סדר הפעולות הנכון

אם החיסור כל כך חזק, נובע ממנו סדר עבודה מעשי שהופך את הכל על פניו. לפני שאתה נוגע בכלל במכניקת הסטופ או ביעד, סרוק קודם את מימד הזמן. בדוק את הביצועים של הסטאפ הגולמי שלך לאורך חתכים של סשן, יום-בשבוע ושעה. השאלה הראשונה היא לא 'איך אשפר את העסקה', אלא 'מתי לסטאפ הזה יש בכלל זכות קיום, ומתי הוא סתם שורף עמלות'.

הסריקה הזו זולה. היא לא דורשת קוד חדש ולא מנגנון נוסף, רק פילוח של תוצאות שכבר יש לך. וזה בדיוק מה שהופך אותה למקום הנכון להתחיל בו. אתה משקיע מעט מאוד מאמץ ומקבל את התובנה שבעלת ההשפעה הגדולה ביותר. רק אחרי שזיהית איפה הליבה הטובה מרוכזת, ולאחר שווידאת שהיא עומדת בבדיקות שנדבר עליהן מיד, יש טעם לגשת לכוונון העדין של המכניקה. סדר הפעולות הזה חוסך שבועות של אופטימיזציה על החלק הלא נכון של הבעיה.

- קודם פלח את היתרון על פני סשן, יום ושעה. זה זול, מהיר, ולא מוסיף דרגות חופש.

- זהה היכן הליבה מרוכזת והיכן הסטאפ הוא משקל מת שרק מדלל את התוצאה.

- רק אחרי שהחיסור אושר סטטיסטית, גש למכניקה של הסטופ והיעד.

- שמור על מספר נמוך של חלקים נעים. כל שכבה נוספת היא עוד דרך לשבור את המערכת בשקט.

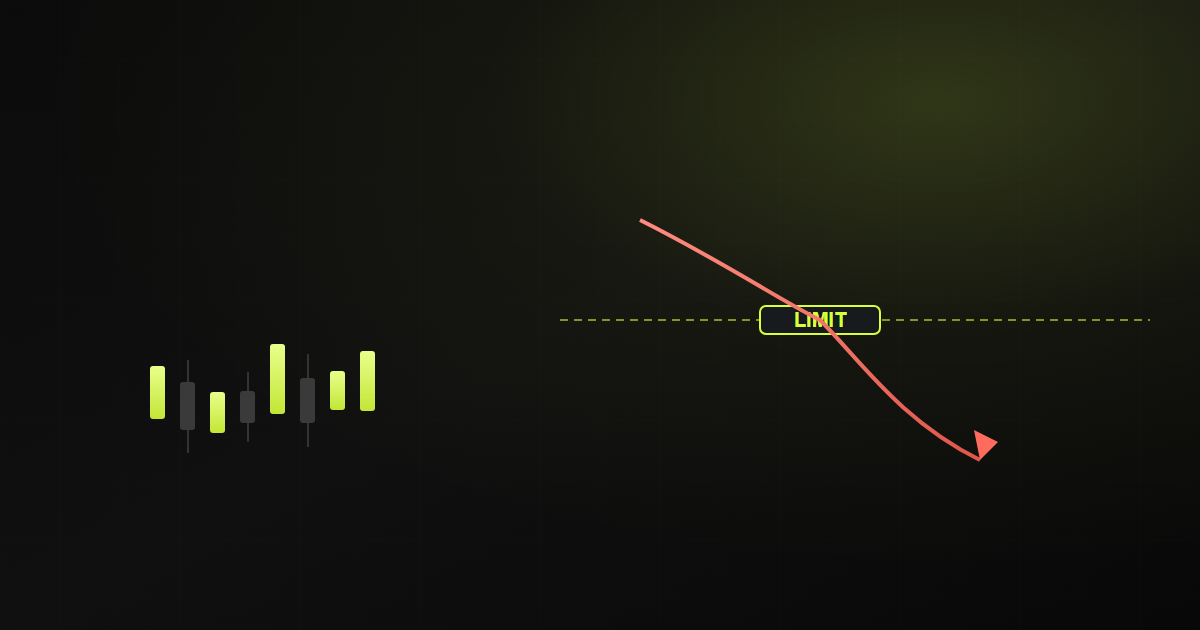

המלכודת: פרוסות זמן מתאימות-יתר בקלות

וכאן צריך לעצור ולהיזהר, כי אותה גישה שיכולה לחשוף יתרון אמיתי היא גם דרך מצוינת לשקר לעצמך. פרוסות זמן דקות מתאימות-יתר בקלות מפחידה. אם תחתוך את הנתונים לפי סשן, יום בשבוע ושעה, תיצור עשרות תאים קטנים. עצם הכמות הזו מבטיחה שכמה מהם ייראו נהדר לגמרי במקרה. 'יום חמישי מעולה' יכול להיות אמת מבנית, אבל הוא יכול באותה מידה להיות ארטיפקט של ריבוי בדיקות: בדקת מספיק צירופים, ואחד מהם זכה בהגרלה.

ההבדל בין תובנה לארטיפקט הוא לא איך התא נראה בעבר. שניהם נראים נהדר בעבר, זו כל הבעיה. ההבדל הוא האם היתרון שורד בדיקות שנועדו לנפץ אותו. יש כאן שני מבחנים שאסור לוותר עליהם. הראשון הוא מבחן פרמוטציה: ערבב אקראית את תוויות היום או השעה על אותן עסקאות עצמן, הרץ את זה מאות פעמים, וראה כמה 'יתרון' מיוצר גם כשהקשר הזמן הוא רעש טהור. אם הפילטר האמיתי שלך לא מנצח בבירור את התפלגות המקריות הזו, אין לך שום דבר. יש לך צירוף מוצלח.

המבחן השני הוא רובוסטיות שנתית. יתרון זמן אמיתי אמור להופיע בעקביות סבירה משנה לשנה, לא להיות מרוכז בשנה בודדת שנשאה את כל התוצאה. אם 'החלון הזוכה' עבד פנטסטית בשנה אחת והיה שטוח או שלילי בכל השאר, קרוב לוודאי שראית משטר שוק מסוים ולא מבנה קבוע. שני המבחנים האלה לא ערובה מוחלטת, אבל הם מסננים את רוב ההונאות העצמיות.

אזהרה

ככל שאתה חותך את מימד הזמן דק יותר, כך גדל הסיכוי שתמצא 'חלון זהב' שהוא כולו רעש. חלון זמן שנראה מושלם בעבר ולא עבר מבחן פרמוטציה ובדיקת עקביות שנתית הוא לא יתרון. הוא סיפור יפה שיעלה לך כסף אמיתי כשתסמוך עליו.

אפקטי לוח שנה הם הקשר, לא טריגר

נקודה אחרונה, ועדינה. גם כשהטיית יום-בשבוע או שעה שורדת את המבחנים, חשוב להבין מה מצאת ומה לא. הטיות לוח שנה כשהן עומדות לבד הן כמעט תמיד חלשות. הטיית יום-בשבוע לבדה היא אות רועש ודק. הכוח האמיתי מגיע כשהזמן משמש כתנאי על אירוע מבני אמיתי, ולא כטריגר בפני עצמו.

במילים אחרות, אל תסחר סטאפ רק בגלל שהיום יום מסוים. השתמש במימד הזמן כמסנן הקשר על גבי היגיון שוק שאתה כבר מבין ומאמין בו. הזמן אומר לך מתי המבנה שאתה מחפש נוטה להתקיים, אבל המבנה עצמו הוא שנותן את התוחלת. סוחר שקונה משהו 'כי זה יום שלישי' בנה חול. סוחר שיודע שסטאפ מבני מסוים עובד טוב יותר בהקשר זמן מסוים, ומשתמש בזמן כדי לחסוך את הסביבות שבהן המבנה חלש, בנה משהו יציב. ההבחנה הזו היא ההבדל בין להשתמש בזמן ככלי לבין לסגוד לו כסיבה.

העיקרון

לפני שאתה מכוונן מכניקה, שאל מתי לסטאפ שלך יש בכלל זכות קיום. השיפור הגדול ביותר מגיע מחיסור הזמנים המתים, לא מהוספת תחכום. אבל כל חלון זמן שמצאת חייב לשרוד מבחן פרמוטציה ורובוסטיות שנתית לפני שתסמוך עליו, ולשמש כתנאי הקשר על מבנה אמיתי, לא כטריגר בפני עצמו.

אז אני צריך להפסיק לחפש סטאפים חדשים ולהתמקד רק בזמן?

לא. סטאפ עם היגיון שוק אמיתי הוא עדיין הבסיס להכל. הנקודה היא שברגע שיש לך סטאפ כזה, הדרך הזולה והמהירה ביותר לשפר אותו היא לבדוק מתי הוא עובד ולחסוך את הזמנים שבהם הוא לא, לפני שאתה מוסיף שכבות תחכום. הזמן הוא לרוב השיפור הראשון בתור, לא היחיד.

מצאתי יום בשבוע עם תוצאות מצוינות. איך אני יודע אם זה אמיתי?

הרץ מבחן פרמוטציה: ערבב אקראית את תוויות הימים על אותן עסקאות מאות פעמים, וראה כמה 'יתרון' נוצר במקרה. אם היום האמיתי שלך לא מנצח בבירור את התפלגות הרעש, זה כנראה ארטיפקט. בנוסף, בדוק שהיתרון מופיע בעקביות סבירה על פני שנים ולא נשען על שנה בודדת.

למה חיסור עדיף על הוספת פילטר, אם שניהם בעצם מסננים עסקאות?

כי חיסור של זמנים מתים לא מוסיף דרגות חופש חדשות שקל להתאים לעבר. הוא פשוט מפסיק לסחור כשאין יתרון. פילטר או אינדיקטור נוסף הוא עוד מנגנון עם פרמטרים שאפשר לכוונן בדיעבד, וכל אחד כזה מגדיל את הסיכון להתאמת-יתר לרעש ההיסטורי. פחות חלקים נעים משמעו מערכת שקשה יותר לשבור בטעות.

מאמרים קשורים

גילוי נאות: מסחר בשווקים הפיננסיים כרוך בסיכון להפסד הון. אין באמור ייעוץ השקעות או המלצה לפעולה. המידע מובא לצרכים חינוכיים בלבד.