עקומת ה'מיליון דולר' היא לרוב טריק חשבונאי

תחזית הריבית-דריבית המסחררת הזאת? לרוב היא בנויה מבסיס-השוואה מסולף, מבחן-לחץ מזויף, ותשואות שבכלל לא מצטברות.

יש סוג מסוים של גרף שמופיע שוב ושוב במצגות מכירה, בפוסטים ממומנים ובסרטוני "לפני ואחרי". קו שמתחיל נמוך, זוחל בעדינות, ואז מתפוצץ כלפי מעלה בזווית שנראית כמעט אנכית. מתחתיו כתוב מספר עגול ומפתה. המסר המרומז ברור: תתחיל קטן, תהיה סבלני, והמתמטיקה תעשה את שלה. זה משכנע כי הוא נשען על אמת אמיתית, הכוח של הצטברות לאורך זמן. הבעיה היא שברוב המקרים, העקומה הספציפית שמראים לך לא נבנתה מהמתמטיקה הזאת. היא נבנתה מבחירות הצגה.

המילה "טריק" כאן לא בהכרח אומרת רמאות מכוונת. לפעמים זו סתם התלהבות עצמית, מישהו שרוצה להאמין לתוצאה שלו ולכן מציג אותה בתאורה הכי מחמיאה שאפשר. אבל בין אם הכוונה זדונית ובין אם לא, ההשפעה עליך זהה. אתה מקבל החלטה על בסיס תמונה שלא תחזור על עצמה במציאות. המטרה של הטקסט הזה היא לא לשכנע אותך שכל תחזית היא שקר, אלא לתת לך את הכלים לפרק כל עקומת חלום כזאת ולראות מה באמת מחזיק אותה מלמטה.

כשהמכפיל הכותרתי הוא אשליה

הנקודה הראשונה והחשובה ביותר היא גם הכי פחות אינטואיטיבית: הרבה מאוד ממה שמוצג כ"ריבית-דריבית" הוא בכלל לא ריבית-דריבית. ריבית-דריבית אמיתית דורשת שהרווח יחזור לתוך הבסיס ויגדל אותו, כך שהסיבוב הבא פועל על סכום גדול יותר. זה מה שיוצר את העקומה המתפוצצת. אבל ברגע שיש בתמונה גורם שמשטח את הבסיס, כל הקסם מתפרק.

קחו שתי דוגמאות נפוצות. הראשונה היא תקרה קשיחה, מנגנון שמגביל את הסכום שאפשר להוציא או להפעיל בכל מחזור. אם הבסיס לא באמת גדל כי יש גג שחוסם אותו, אז ההכנסה שלך הופכת ללינארית, קו ישר ולא מעריכי. הדוגמה השנייה היא סיזינג קבוע, כלומר עבודה תמיד באותו גודל פוזיציה ללא קשר לצמיחת ההון. גם כאן הבסיס האפקטיבי נשאר יציב, וההכנסה מצטברת בקצב קבוע במקום להאיץ. בשני המקרים המספר הכותרתי, המכפיל הענק שמצוטט למעלה, הוא אשליה. הוא לקוח מנוסחה שפשוט לא מתארת את המערכת שמוכרים לך.

העיקרון

לפני שאתה מתלהב ממכפיל, שאל שאלה אחת: האם הרווח באמת חוזר ומגדיל את הבסיס לסיבוב הבא? אם יש תקרה, מגבלה או גודל פעולה קבוע שמונעים מהבסיס לצמוח, ההכנסה שלך לינארית ולא מעריכית, גם אם הגרף מצויר כמו רקטה. עקומה מעריכית שנשענת על מנגנון לינארי היא סתירה פנימית.

בסיס-השוואה מסולף

הטריק השני עדין יותר ולכן מסוכן יותר. במקום להתווכח על העקומה עצמה, מציגים אותה לצד "אלטרנטיבה" שנבנתה בכוונה כדי להיראות עלובה. זה הרגע שבו כדאי לחדד את החושים. כשמישהו מראה לך פער עצום בין הגישה שהוא מוכר לבין "הדרך הישנה", עצור ובדוק איך נבנתה הדרך הישנה.

לעיתים קרובות מדובר בבסיס-השוואה מסולף. משווים גרסה מלאה ומטופחת של רעיון אחד מול גרסה שהוחלשה מלאכותית של הרעיון המתחרה. אולי הורידו ממנה רכיב הגנה מהותי, אולי בחרו לה דווקא את התקופה הכי קשה, ואולי פשוט לא השקיעו בה את אותה מחשבה. התוצאה היא פער דרמטי שנראה כאילו הוא מוכיח עליונות, אבל הוא בעצם מוכיח רק דבר אחד: שאפשר לצייר יריב חלש.

הבדיקה שלך פשוטה. כשמראים לך השוואה, אל תסתכל רק על הצד המנצח. בדוק אם הצד המפסיד קיבל יחס הוגן. אם הגרסה שאמורה להיות "פחות טובה" חסרה מרכיבים שכל אדם סביר היה כולל בה, ההשוואה נגמרה עוד לפני שהתחילה. אתה לא מסתכל על ניצחון, אתה מסתכל על תפאורה.

מבחן-לחץ אמיתי לעומת נחמה שקרית

כאן נכנס אחד הכשלים הכי מתוחכמים, ורוב האנשים נופלים בו בלי לשים לב. מבחן-לחץ נועד לבדוק כמה כואב יכול להיות רע. הוא לוקח את התרחיש ומענה אותו: מה קורה בתקופה גרועה, ברצף הפסדים, במצב שוק לא ידידותי. מבחן-לחץ אמיתי חותך את הביצועים הממוצעים אבל שומר על התנודתיות של ההפסדים על כנה, ולפעמים אף מגדיל אותה. הוא אמור להיות לא נעים.

הטריק הוא לעשות את ההפך בשקט. כשמחלישים גם את הממוצע וגם את תנודתיות ההפסד באותה נשימה, התמונה נעשית שלווה באופן מטעה. ההפסדים נראים קטנים יותר, העקומה חלקה יותר, והכל משדר יציבות. אבל זו נחמה שקרית. הורדת התנודתיות של ההפסד היא בדיוק מה שמחמיא לתוצאה במבחן, ולכן היא בדיוק מה שאסור לעשות כשמנסים להעריך סיכון. מבחן שמרגיש נעים הוא בדרך כלל מבחן שלא בדק כלום.

איך לזהות מבחן שרומה

- התרחיש הגרוע מוצג עם הפסדים קטנים וסבירים באופן חשוד, בלי אף רגע שבאמת כואב.

- העקומה בתרחיש הפסימי עדיין חלקה ורגועה, בלי הקפיצות והרעש שמאפיינים תקופות אמת.

- מדברים על "התרחיש השמרני" אבל המספרים שלו קרובים מדי לתרחיש האופטימי.

- לא מוצג בכלל אורך הרצף הגרוע ביותר, רק ממוצעים יפים.

שים לב

אם התרחיש ה"פסימי" שמראים לך מרגיש נוח לצפייה, כנראה לא באמת בדקו את הלחץ. מבחן-לחץ ראוי לשמו אמור להיראות גרוע, להראות רצפי הפסד ארוכים ותנודתיות אמיתית. שקט מוגזם בתרחיש השלילי הוא סימן אזהרה, לא סימן איכות.

הגרירות שנעלמות בשקט

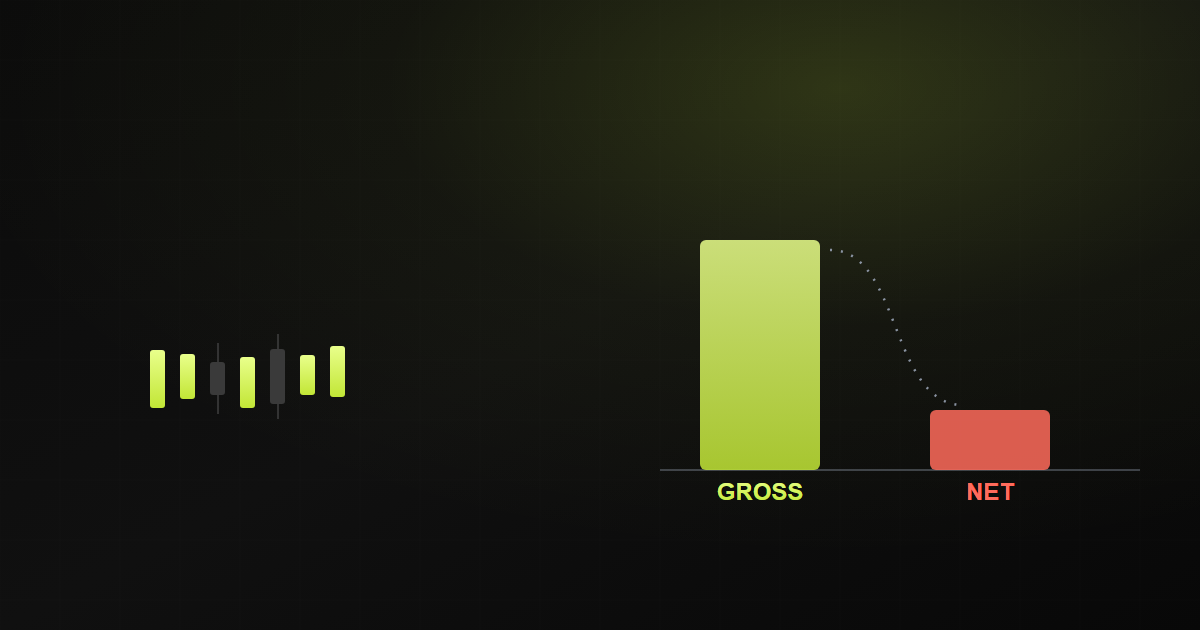

עכשיו לחלק שהכי קל להתעלם ממנו, כי הוא לא דרמטי. תחזיות אופטימיות נוטות להשמיט את הגרירות החוזרות. אלה כל אותם דברים קטנים שנוגסים בתוצאה שוב ושוב לאורך זמן: עמלות חוזרות, דמי מנוי, עלויות תפעול, חיכוכים טכניים. כל אחד מהם נראה זניח בפני עצמו. יחד, ולאורך תקופה ארוכה, הם משנים את צורת העקומה כולה.

הסיבה שהם כל כך מסוכנים בהקשר של ריבית-דריבית היא שהם פועלים באותו כיוון של ההצטברות, רק הפוך. בדיוק כמו שרווח שחוזר לבסיס מאיץ צמיחה, עלות חוזרת שנשחקת מהבסיס מאיטה אותה, וההשפעה מצטברת גם היא. תחזית שמתעלמת מהגרירות האלה לא רק אופטימית בקצה, היא מוטה לכל אורך הדרך. הגרף שאתה רואה מתאר עולם ללא חיכוך, ואתה לא חי בעולם כזה.

הבדיקה כאן היא לשאול תמיד "מה חסר". כשמישהו מציג לך מסלול צמיחה, אל תשאל רק כמה נכנס, שאל גם מה יוצא בדרך ובאיזו תדירות. אם אין תשובה מסודרת לשאלה הזאת, אתה מסתכל על מספר ברוטו שמחופש כמספר נטו.

המסגור הכן

אחרי שפירקנו את הטריקים, נשאלת השאלה הפרקטית: איך נראית תחזית ישרה. התשובה מתחילה בבחירה של איזה מספר מדווחים. תחזית כנה מדווחת על תרחיש המשטר החלש, לא על תקרת התרחיש הטוב. במקום להראות לך את הקצה העליון של מה שיכול לקרות בתנאים אידיאליים, היא מראה לך מה סביר לצפות כשהתנאים בינוניים או פחות. זה פחות מרשים, ולכן פחות משכנע, ולכן הרבה יותר שימושי.

יש כאן גם רובד שקשור לניהול הכסף עצמו. מדיניות משיכה אגרסיבית, כלומר הוצאה מהירה של רווחים החוצה, מעלה באופן דרמטי את סיכון ההתרסקות. ההיגיון פשוט: כל שקל שמושך החוצה מוקדם הוא שקל שלא נשאר בפנים כדי לספוג את הרצף הגרוע הבא. עקומות החלום כמעט אף פעם לא מציגות את המתח הזה. הן מציירות עולם שבו גם מושכים הרבה וגם ההון ממשיך לתפוח, וזה בדרך כלל בלתי אפשרי בו-זמנית.

המסגור הכן, אם כן, הוא לא רק עניין של יושר אלא של הישרדות. מי שמתכנן על בסיס תרחיש המשטר החלש בונה מרווח ביטחון לתוך התוכנית. מי שמתכנן על בסיס תקרת התרחיש הטוב בונה מלכודת. ההבדל בין השניים לא מתגלה בזמנים הטובים, כשהכל עובד, אלא ברגע הראשון שבו השוק מפסיק לשתף פעולה.

בשורה התחתונה, בפעם הבאה שמונחת מולך עקומת מיליון דולר, אל תשאל כמה גבוה היא מגיעה. שאל ארבע שאלות פשוטות: האם הבסיס באמת גדל, או שיש תקרה שהופכת אותו ללינארי. מול מה השוו אותה, וכמה הוגנת ההשוואה. האם מבחן הלחץ באמת כואב, או שהוא נחמה שקרית. ואילו גרירות נעלמו בשקט מהדרך. ארבע שאלות. רובן יגלו שהעקומה יפה בדיוק במידה שבה מישהו בחר לצייר אותה כך.

אז כל תחזית ריבית-דריבית היא בהכרח הטעיה?

לא. ריבית-דריבית היא כוח מתמטי אמיתי ולגיטימי. הבעיה אינה במושג אלא בשימוש בו: כשמציגים עקומה מעריכית שמאחוריה מנגנון לינארי, או כשמשמיטים עלויות שמקזזות את ההצטברות. תחזית יכולה להיות ישרה לחלוטין, בתנאי שהיא מודדת את מה שהיא באמת מתארת ומדווחת על התרחיש החלש ולא על תקרת התרחיש הטוב.

איך אני מזהה במהירות שמדובר במספר לינארי שהולבש כמעריכי?

חפש את הגורם שמשטח את הבסיס. אם יש תקרה על הסכום שאפשר להפעיל, מגבלת משיכה, או גודל פעולה קבוע שלא גדל עם ההון, ההכנסה מצטברת בקצב קבוע ולא מואצת. עקומה שמזנקת כמעריכית בזמן שהמנגנון שמאחוריה מוגבל היא סימן ראשון לכך שהמכפיל הכותרתי מנותק מהמציאות.

מה ההבדל המעשי בין מבחן-לחץ אמיתי לבין תרחיש פסימי מזויף?

מבחן אמיתי חותך את הביצוע הממוצע אבל שומר על תנודתיות ההפסד, ולכן הוא נראה לא נעים ומראה רצפי הפסד ארוכים. מבחן מזויף מחליש גם את הממוצע וגם את התנודתיות, כך שהתמונה נעשית חלקה ורגועה. אם התרחיש ה"גרוע" נוח לצפייה ולא מכיל אף רגע כואב, כנראה לא באמת בדקו לחץ אלא ציירו נחמה.

מאמרים קשורים

גילוי נאות: מסחר בשווקים הפיננסיים כרוך בסיכון להפסד הון. אין באמור ייעוץ השקעות או המלצה לפעולה. המידע מובא לצרכים חינוכיים בלבד.