רוב ה'מנצחים' בבק-טסט הם אשליה חשבונאית

בסריקה של אלף וריאנטים, כ-86% מה"שורדים" לא היו יתרון אמיתי אלא ארטיפקט של איך נרשם הרווח ואיך חושבו העלויות.

כשסורקים אלף וריאנטים של אסטרטגיה ומקבלים בסוף רשימה מסודרת של "שורדים", קל להאמין שמצאנו אוצר. המספרים ירוקים, העקומות עולות, והרשימה נראית כמו קיצור דרך אל השוק. אבל כשבודקים את השורדים האלה לעומק, מגלים משהו לא נעים: חלק גדול מהם לא ניצחו בזכות יתרון אמיתי בשוק, אלא בזכות האופן שבו נרשם הרווח וחושבו העלויות. בסריקה כזו, קרוב ל-86% מה"שורדים" התבררו כארטיפקט חשבונאי ולא כ-EDGE סטטיסטי שאפשר באמת לסחור בו.

זו לא בעיה של תוכנה גרועה או של באג נדיר שאפשר לתקן בשורה אחת. זו הטיה שיטתית שנובעת משתי החלטות תמימות לכאורה בבניית הבק-טסט. שתיהן נראות סבירות, שתיהן נפוצות מאוד, ושתיהן מעוותות את התמונה, כל אחת בכיוון אחר. בדיוק בגלל שהן נראות הגיוניות, כמעט אף אחד לא עוצר לבדוק אותן.

המטרה של המאמר הזה היא לתת לך שתי שאלות פשוטות שאפשר לשאול על כל בק-טסט לפני שמאמינים לו. הן לא דורשות מתמטיקה מתקדמת ולא קוד חדש, רק סקרנות בסיסית לגבי מה בדיוק נספר מאחורי המספר היפה.

אשליית הרישום: מה באמת נכנס לחשבון

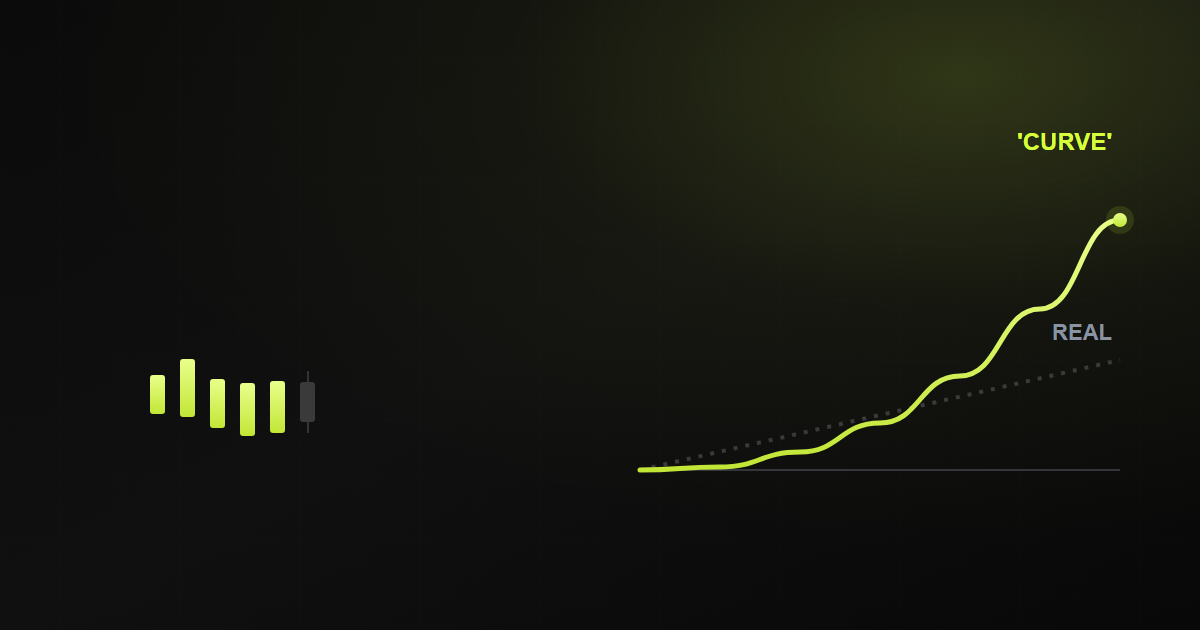

הדבר הראשון שצריך לבדוק הוא איך נספר הרווח של עסקה מנצחת. בק-טסט נאיבי נוטה לזכות אותך ביחס הרווח המוצהר: אם הגדרת יעד של פי כמה מהסיכון, המנוע רושם לך בדיוק את זה, כאילו זה מה שקרה. הבעיה היא שהשוק לא בהכרח היה ממלא אותך במחיר שהנחת. יעדים שמבוססים על טווח או על רמות מסוימות נראים הרבה יותר יפים על הנייר ממה שהם באמת, כי הרישום מתאר את התווית ולא את מה שקרה בפועל בתוך הנר.

ההבדל הזה נשמע קטן, אבל הוא מצטבר. כל עסקה שנרשמת לפי התווית ולא לפי המילוי האמיתי מוסיפה טיפה של אופטימיות מזויפת, ואלף עסקאות אחר כך העקומה כבר מספרת סיפור אחר לגמרי מהמציאות. אסטרטגיה שנשענת הרבה על יעדים כאלה תיראה מבריקה, לא בגלל שהיא טובה, אלא בגלל שהחשבונאות נדיבה איתה.

הכלל הבריא הוא לרשום את מה שהחשבון היה באמת מרוויח, לא את מה שכתוב על התווית. תוצאה כנה נמדדת גיאומטרית, לפי הצמיחה בפועל של ההון לאורך רצף העסקאות, ולא כסכום של הבטחות נפרדות. ברגע שעוברים מרישום התווית לרישום ההשפעה האמיתית על ההון, חלק מהאסטרטגיות היפות מתכווצות מיד, ולפעמים הן קורסות אל מתחת לאפס.

אשליית העלות הדו-כיוונית

ההחלטה השנייה נוגעת לעלויות. דרך נפוצה ושגויה היא לחייב כל עסקה בחלק קבוע מהסיכון, כאילו העלות פרופורציונית לגודל הסטופ. זה נשמע הוגן ומסודר, אבל זה יוצר עיוות כפול שקשה לזהות אם לא יודעים לחפש אותו.

אסטרטגיה עם סטופ רחב נענשת יתר על המידה, כי היא מחויבת בעלות גדולה שאין לה שום קשר למציאות. אסטרטגיה עם סטופ צר מקבלת מחמאה לא מוצדקת, כי אותה עלות קבועה קטנה יחסית לסיכון שלה ולכן כמעט לא מורגשת. התוצאה מעוותת את הדירוג: סקאלפ עם סטופ צר נראה מבריק, ואסטרטגיה סבלנית עם סטופ רחב נראית חלשה, בלי שום קשר לאיכות האמיתית של שתיהן.

העלות האמיתית היא אבסולוטית, לא יחסית. היא נמדדת בטיקים: המרווח בין קנייה למכירה, העמלה, וההחלקה בין המחיר שרצית למחיר שקיבלת בפועל. אותה עלות אבסולוטית פוגעת הרבה יותר באסטרטגיה שהסטופ שלה צר, כי היא אוכלת נתח גדול יותר מכל יחידת סיכון. רק כשמתרגמים את העלות ליחס הנכון מול רוחב הסטופ של כל אסטרטגיה בנפרד, המספרים מתחילים לשקף את המציאות ולא את שיטת הרישום.

הטעות הנפוצה

חיוב עלות כ"חלק קבוע מהסיכון" נראה שמרני ומסודר, אבל הוא מסלף את הדירוג בין אסטרטגיות. הוא מנפח סטופ צר ומעניש סטופ רחב, ולכן הרשימה שמקבלים בסוף לא מדרגת איכות אלא מדרגת רוחב סטופ.

שני הארטיפקטים משלימים זה את זה

מה שהופך את הצירוף הזה למסוכן במיוחד הוא ששתי ההטיות פועלות יחד ומחזקות זו את זו. אשליית הרישום מנפחת בעיקר אסטרטגיות עם יעדים מבוססי-רמות, ואשליית העלות מנפחת בעיקר סקאלפ עם סטופ צר. כשמצרפים אותן, נוצר "מנצח" מזויף שנראה משכנע לחלוטין, כי שני מקורות הניפוח מכסים זה על החולשות של זה.

אבל יש כאן גם צד אופטימי, וחשוב לא לפספס אותו. אם מבחן לא הוגן קובר רעיונות בטעות, אז מבחן הוגן יכול גם להחיות אותם. אסטרטגיה סבלנית עם סטופ רחב, שנפסלה בגלל מודל עלות שגוי, עשויה להתגלות כשווה כשמחשבים את העלות נכון. תיקון החשבונאות הוא לא רק כלי סינון שמסיר מתחזים, הוא גם כלי הצלה שמחזיר רעיונות טובים שנקברו סתם.

העיקרון

יתרון אמיתי חייב לשרוד חשבונאות כנה. אם המספר היפה קיים רק כשרושמים את התווית ומחייבים עלות פרופורציונית לסיכון, אז היתרון חי בחשבונאות ולא בשוק. בדיקה נכונה מודדת את מה שהחשבון היה באמת גובה, גיאומטרית, ומחייבת עלות אבסולוטית ביחס לרוחב הסטופ של כל אסטרטגיה בנפרד.

מבחן הגינות פשוט

יש דרך מהירה לבדוק אם בק-טסט נגוע בהטיות האלה, בלי לכתוב שורת קוד נוספת ובלי לנתח כל אסטרטגיה בנפרד. קח אסטרטגיה עם יעד קבוע וברור, כזו שבה הרווח והסיכון מוגדרים מראש באותם יחסים בכל עסקה. אסטרטגיה כזו אמורה לתת בקירוב את אותה תוצאה תחת חשבונאות נאיבית ותחת חשבונאות כנה, כי אין בה כמעט מרווח לטעות רישום.

איך מריצים את המבחן

הפעל את שתי שיטות החשבונאות על אותה אסטרטגיה בעלת היעד הקבוע. אם המספר כמעט לא זז, החשבונאות שלך כנראה בריאה ואפשר לתת בה אמון. אם המספר קופץ או קורס כשעוברים לחשבונאות כנה, גילית שהצינור עצמו מייצר יתרון יש מאין. במקרה כזה, ה"יתרון" של כל האסטרטגיות ברשימה חי בתוך שיטת הרישום ולא בתוך השוק. זה מבחן בקרה זול שחושף בעיה מערכתית לפני שהיא מגיעה לחשבון האמיתי.

לפני שמאמינים לבק-טסט

לפני שנותנים אמון בכל תוצאת בק-טסט, שווה לעצור ולשאול שתי שאלות. הן פשוטות, אבל הן מסננות את רוב האשליות עוד לפני שנכנסים לפרטים הקטנים.

- איך נרשם הרווח? האם החשבון זוכה בתווית המוצהרת, או במה שהשוק היה באמת ממלא, נמדד לפי הצמיחה הגיאומטרית בפועל של ההון?

- איך חושבו העלויות? האם הן חלק קבוע מהסיכון, או עלות אבסולוטית בטיקים שמתורגמת ליחס הנכון מול רוחב הסטופ של כל אסטרטגיה?

שתי השאלות האלה לא הופכות אותך למתמטיקאי, אבל הן הופכות אותך לסקפטי במקומות הנכונים. רוב ה"מנצחים" ברשימה לא ישרדו אותן, וזה בדיוק מה שאתה רוצה: שהסינון יקרה על המחשב, כשהוא עולה כלום, ולא על החשבון האמיתי שלך, כשהוא עולה הרבה. בק-טסט הוא כלי מצוין כל עוד זוכרים שהוא מודד קודם כול את ההנחות שהזנת לתוכו, ורק אחר כך את השוק.

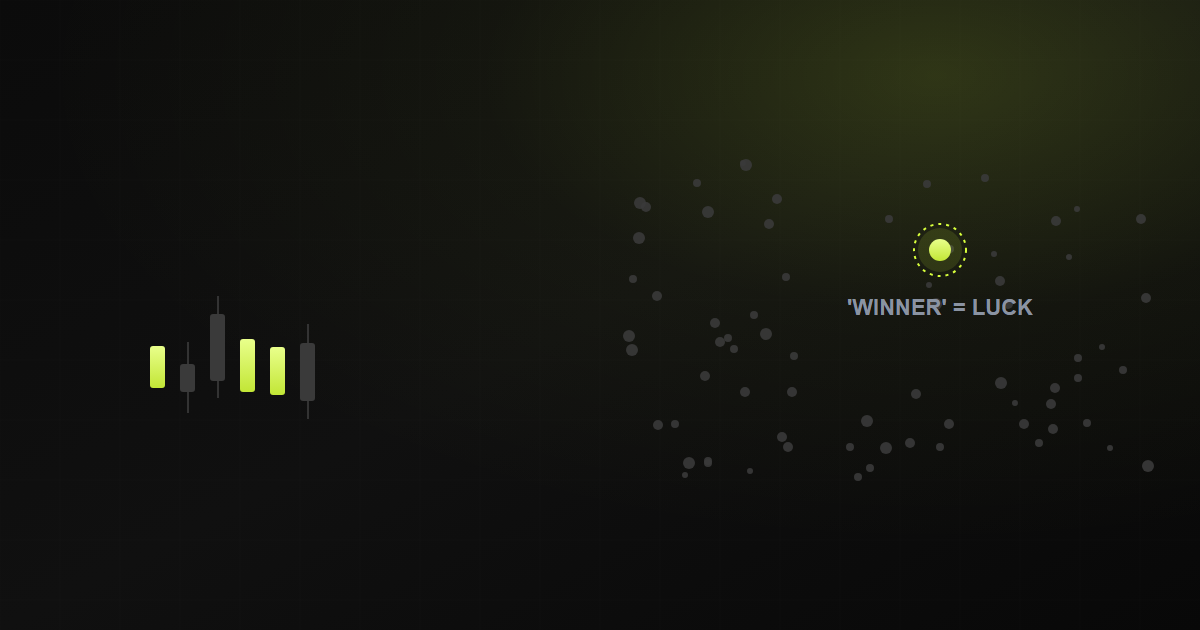

אם רוב השורדים הם אשליה, האם בק-טסט בכלל שווה משהו?

כן, בתנאי שהחשבונאות כנה. הבעיה היא לא הכלי אלא ההנחות שמזינים לתוכו. בק-טסט עם רישום גיאומטרי אמין ומודל עלות אבסולוטי הוא עדיין הדרך הזולה ביותר לפסול רעיונות רעים. הוא פשוט לא אמור לאשר רעיונות, רק לסנן אותם.

למה לא פשוט להשתמש בעלות אחת קבועה לכל האסטרטגיות?

כי אותה עלות אבסולוטית משפיעה אחרת על סטופ צר ועל סטופ רחב. חיוב יחסי לסיכון מנפח את הצר ומעניש את הרחב, ולכן הדירוג שמתקבל משקף רוחב סטופ ולא איכות. העלות צריכה להיות אבסולוטית בטיקים, ואז נמדדת ביחס לרוחב הסטופ של כל אסטרטגיה בנפרד.

מהי חשבונאות גיאומטרית ולמה היא חשובה?

היא מדידה של הצמיחה בפועל של ההון לאורך רצף העסקאות, במקום סכום של רווחים מוצהרים בנפרד. היא חשובה כי היא רושמת מה החשבון האמיתי היה גובה, כולל ההשפעה של רצף והפסדים על בסיס ההון, ולא רק את התוויות שהובטחו בכל עסקה.

מאמרים קשורים

גילוי נאות: מסחר בשווקים הפיננסיים כרוך בסיכון להפסד הון. אין באמור ייעוץ השקעות או המלצה לפעולה. המידע מובא לצרכים חינוכיים בלבד.