בדוק את הפולקלור לפני שתאמין לו

גורו טוען ש"המרחק לרמה מנבא את גודל הפתיל". במקום להאמין או להתווכח, אפשר למדוד את זה בכמה שעות. לא פעם מתברר שהטענה שגויה, ולפעמים היא רצה בדיוק הפוך.

היתרון מסתתר במתי, לא ב'מה'

סוחרים אובססיביים לסיגנל, לסטופ וליחס המושלם. השיפור הגדול ביותר מגיע דווקא מהמהלך ההפוך: להסיר את השעות והימים שבהם הסטאפ שלך הוא פשוט משקל מת.

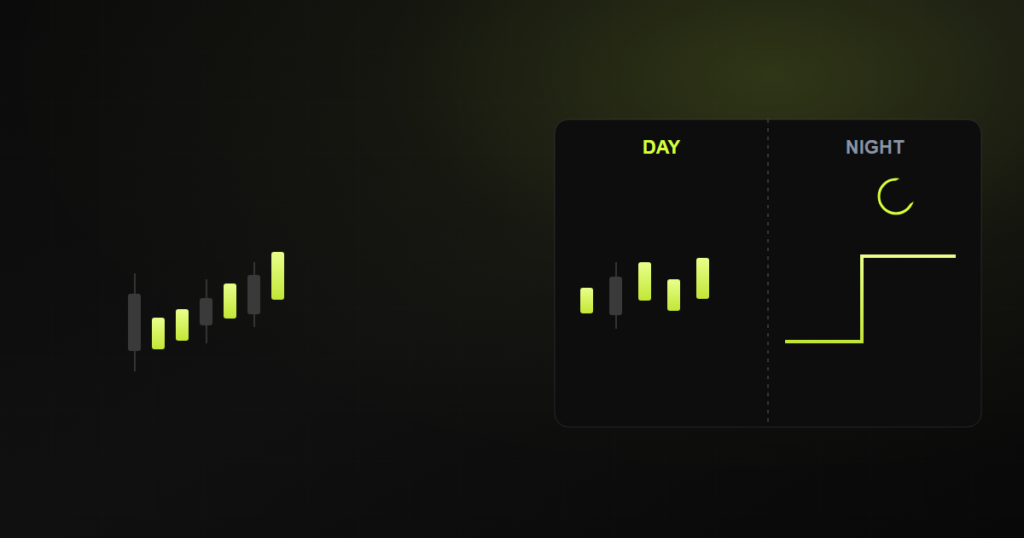

כשה'יתרון' שלך הוא בעצם החזקת לילה

הרבה סטאפים אהובים של חזרה-לממוצע נראים רווחיים רק כי הם מחזיקים פוזיציה בלילה, ותופסים קפיצת-פתיחה שנעלמת ברגע שסוגרים הכל בסוף היום.

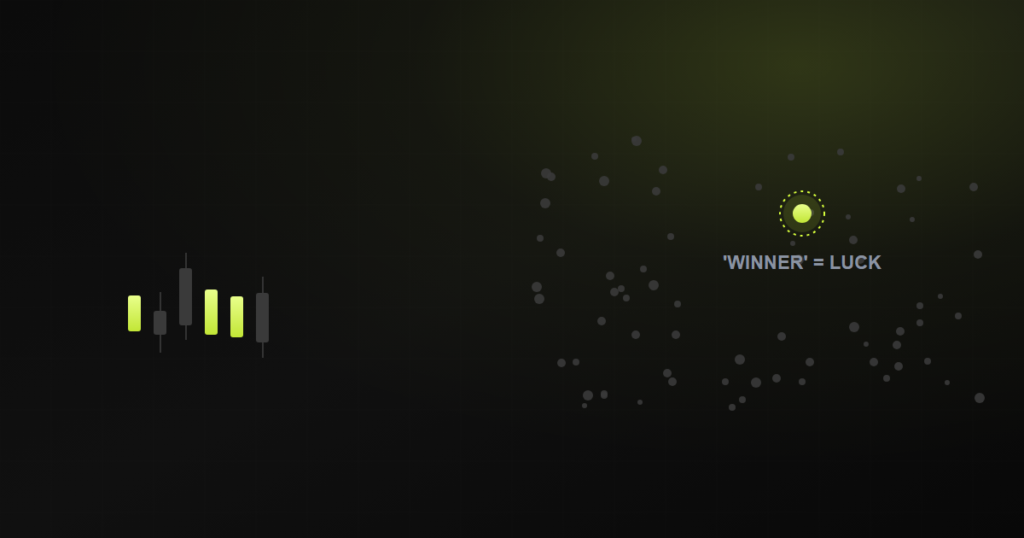

בדקת אלף אסטרטגיות? אחת תיראה מצוינת, במקרה

ככל שתנסה יותר סטאפים, כך גדל הסיכוי שה"הכי טוב" שלך הוא פשוט המזל של הגרלה מתוך רעש, ולא יתרון אמיתי.

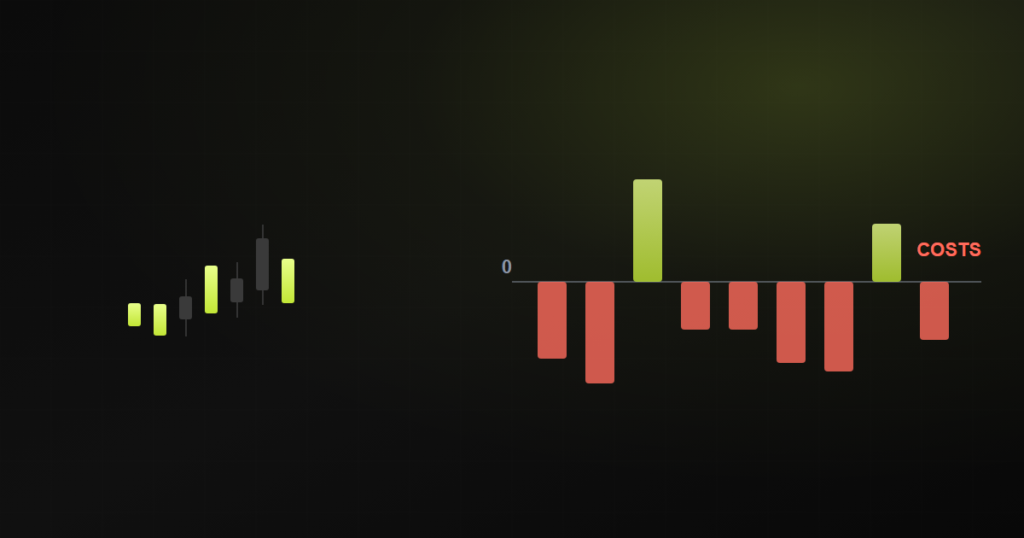

איך עלויות מסחר מוחקות יתרון אמיתי

רוב האסטרטגיות שמתות במסחר חי לא נולדו עם סיגנל גרוע. הן נולדו עם סיגנל אמיתי שלא שרד את המרווח, העמלה וההחלקה.

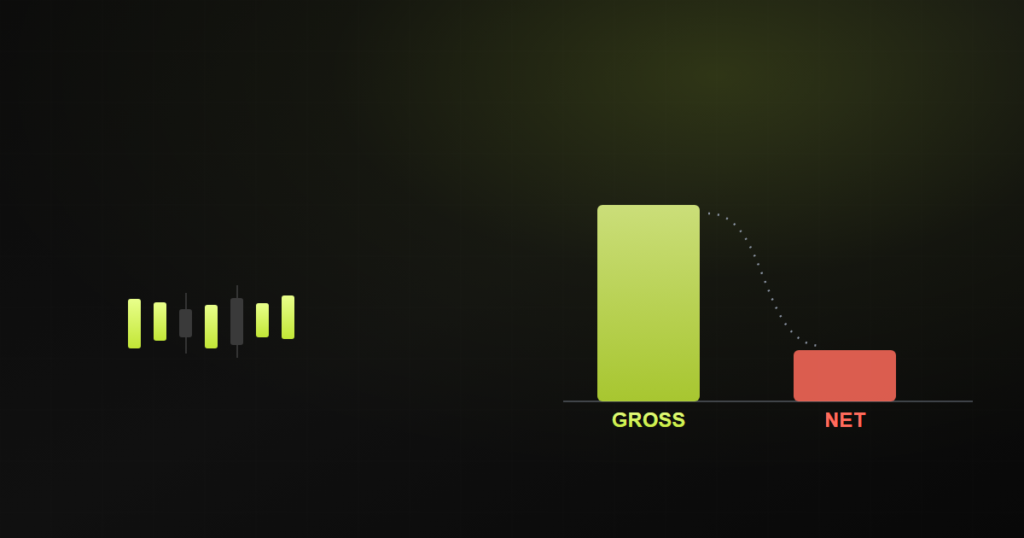

רוב ה'מנצחים' בבק-טסט הם אשליה חשבונאית

בסריקה של אלף וריאנטים, כ-86% מה"שורדים" לא היו יתרון אמיתי אלא ארטיפקט של איך נרשם הרווח ואיך חושבו העלויות.

חמש שנות בק-טסט לא יכולות להבדיל בין יתרון אמיתי לבין הימור על משטר שוק

אסטרטגיה שהרוויחה חמש או שש שנים ברצף יכולה להיות חסרת ערך, כי חמש-שש שנים הן לרוב משטר שוק אחד, והמשטר הבא עלול להפוך את הסימן.

למה בק-טסט מושלם מדי הוא שקר

עקומת רווח חלקה מדי ו-98% הצלחה זה כמעט תמיד באג של הצצה לעתיד (look-ahead), לא חלום. איך מזהים דליפת מידע, ולמה כשמתקנים אותה היתרון מתאדה.

מסחר רובוטי: האמת על מסחר אלגוריתמי (ולמה רוב הרובוטים נכשלים)

המכונה לא מפחדת ולא חומדת — אז למה רוב רובוטי המסחר מפסידים? מדריך על מסחר אלגוריתמי: היתרון האמיתי, התאמת־יתר, ואיך נראית בדיקה רצינית.